数据背后的美国经济真相:五月关键指标揭示多重挑战

2025 年 5 月公布的一系列美国宏观经济数据,犹如一面镜子,映照出美国经济当前的复杂状况,也为市场参与者和政策制定者提供了至关重要的决策依据。这些数据涵盖了经济增长、就业、通胀等多个关键领域,揭示了美国经济在当前阶段面临的挑战与机遇。

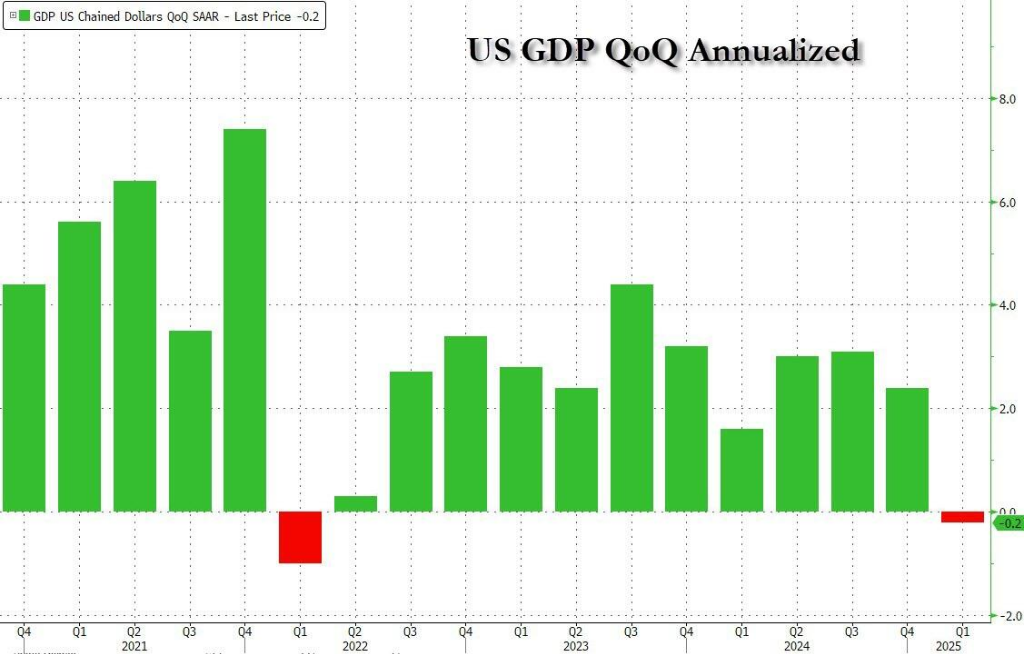

GDP 负增长敲响警钟

5 月 6 日,美国商务部公布的一季度经济数据显示,GDP 环比萎缩 0.3%,远低于市场预期的增长 0.5%,这是自 2022 年以来的首次负增长。此数据无疑给美国经济的发展势头泼了一盆冷水,引发了各界对经济衰退风险的担忧。

从数据结构来看,个人消费支出环比下降 0.2%,耐用品消费跌幅达 3.7%,这表明消费者在面对经济不确定性时,消费意愿有所下降。消费者作为美国经济增长的重要驱动力,其消费行为的变化对整体经济有着深远影响。例如,当消费者对未来经济前景感到担忧时,可能会减少对汽车、家电等耐用品的购买,从而影响相关制造业的生产和销售。

非住宅固定资产投资下降 1.4%,这反映出企业在投资决策上更加谨慎。企业投资的减少可能源于多种因素,如市场需求的不确定性增加、融资环境的收紧以及对贸易政策的担忧等。在这种情况下,企业可能会推迟或取消一些投资项目,进而影响经济的长期增长潜力。

净出口对 GDP 的拖累也不容忽视,其拉低 GDP 0.5 个百分点。在全球贸易环境不稳定的背景下,美国的出口面临着诸多挑战,而进口的增加也对国内产业造成了一定的竞争压力。例如,一些美国企业可能会因为进口产品价格更低而选择进口,这在一定程度上抑制了国内相关产业的发展。

就业市场喜忧参半

5 月 2 日公布的 4 月非农数据显示出就业市场的复杂态势。新增非农就业 17.7 万人,预期为 13.8 万人,前值由 22.8 万人修正至 18.5 万人。失业率维持在 4.2%,与预期和前值持平。平均时薪同比升 3.8%,预期升 3.9%,前值升 3.8%。

美国4月非农新增就业数据虽然较上月有所放缓,但依然高于预期。分项来看,服务行业依然是主要就业贡献部门,但较3月存在边际放缓的趋势:其中,零售、餐饮和住宿等对经济弹性较高的部门有所走弱,但运输和仓储部门环比上行显著。私人部门4月时薪环比增速小幅回落。失业率保持稳定,劳动参与率小幅上行。总体来看,韧性的就业支撑联储可能维持谨慎的态度,但依然需要关注关税政策对通胀带来的影响。

总体来看,尽管本次非农数据高于预期,但转弱的消费就业数据与下修的就业数据,显示就业市场压力依然存在。一则,4月非农数据结构并非健康,运输和仓储行业新增就业回升但持续性存疑,反映居民消费意愿的零售业、休闲酒店业就业则明显转弱。二则,美国劳工统计局数据显示,2月份非农新增就业人数从11.7万人修正至10.2万人(注:初值为15.1万人,已连续两次被下修),3月份非农新增就业人数从22.8万人修正至18.5万人;此次修正后,2月和3月新增就业人数合计较修正前降低5.8万人。

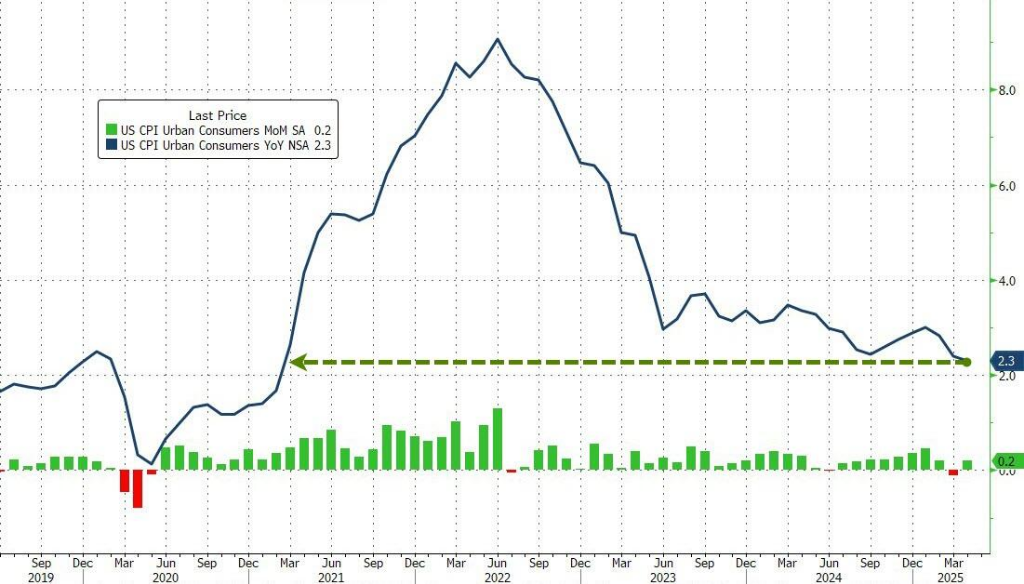

通胀压力持续缓解

5 月 13 日公布的 4 月份 CPI 数据显示,美国 4 月 CPI 同比增加 2.3%,前值 2.4%,市场预期 2.4%;核心 CPI 同比增加 2.8%,前值 2.8%,市场预期 2.8%。整体而言,美国通胀延续回落趋势。

在3月CPI低于预期后,4月CPI也并未明显反映关税涨价压力,核心商品、核心服务和居住成本的环比均较为平淡。

能源价格同比继续下降,为通胀维持低位提供支撑。4月能源价格同比增速为-3.7%,较上月下行0. 4个百分点。其中,汽油价格同比跌幅扩大至11.8%(季调后环比下降0.1%)。4月受OPEC+增产影响,叠加关税战引发全球需求降温,国际油价大幅走。不过,天然气价格同比增速有所上升,减少了能源同比增速的降幅。商品通胀同比结束负增长,关税政策对商品价格的冲击初现端倪但尚不明显。4月核心商品同比增速转正至0.1%,但主因去年同期基数走低。环比增速0.1%,较上月上升0.2个百分点。从主要分项来看,新车与服装环比增速有所下行,而二手车价格环比增速降幅收窄。服务通胀继续缓解。4月核心服务同比增速为3.6%,较上月下降0.1个百分点,环比增速则升至0.3%。本月住房通胀基本保持稳定,业主等价租金同比增速略降至4.3%,房租同比增速持平于4%。此外,交通服务价格同比增速有所回落,加之伴随劳动力市场温和降温,服务通胀压力仍将继续缓解。

考虑到4月CPI并未完全计入关税政策的影响,4月同比低增速可能并不具备持续性。由于美国实际关税水平仍然较高,后续伴随关税政策带来的滞后影响逐渐显现,通胀仍有较大概率出现反弹,反弹幅度则部分取决于90天暂缓期结束后的关税政策走向。由于一季度美国企业“抢进口、囤库存”,通过消耗库存或选择暂时不抬高消费者价格,4月CPI数据并未完全计入关税政策的影响,这也意味着4月CPI同比2.3%这一低增速在后期并不具备可持续性。

从全年节奏上来看,在第二季度技术影响下的低点过后,CPI增速在三四季度将出现回升。

PPI 数据意外下滑

当地时间 5 月 15 日,美国劳工统计局公布数据显示,美国 4 月 PPI 环比下降 0.5%,降幅创下五年来最大,预期上涨 0.2%,前值从 - 0.4% 上修至 0%;核心 PPI 环比下降 0.4%,预期上涨 0.3%,前值从 - 0.1% 上修至 0.4%。PPI 环比意外下降,主要原因是利润率下滑,这表明企业在一定程度上吸收了关税上涨带来的冲击。

从同比数据看,美国 4 月 PPI 同比 2.4%,好于预期的 2.5%,前值 2.7%;核心 PPI 同比 3.1% 持平预期,较前值 3.3% 小幅放缓。这组数据背后,折射出美国制造商和服务提供商陷入定价两难困境。尽管生产商正在承受进口材料和其他投入品因激进关税带来的成本压力,但他们大多选择避免将更高的美国进口关税传递给下游。亚特兰大联邦储备银行最新的商业通胀预期调查显示,不到五分之一的企业表示,他们能够完全转嫁 10% 的成本增加。

在价格构成方面,PPI 报告显示,4 月不含食品和能源的商品价格环比上涨 0.4%,但食品价格连续第二个月下降,鸡蛋成本下降超过 39%,能源成本连续第三个月下降。最终需求服务价格下降 0.7%,为 2009 年有数据以来的最大降幅,超过 40% 的降幅归因于机械和车辆批发利润率的下降。值得注意的是,PPI 一些组成部分用于计算美联储首选的通胀指标 PCE 物价指数,受投资组合管理和机票价格下滑影响,这些类别大多转弱,仅医疗保健类别有所上涨 。这意味着 PPI 的变化,还可能对后续 PCE 物价指数及美联储的政策判断产生连锁反应。

零售数据增长放缓

同样在 5 月 15 日,美国商务部公布数据显示,美国 4 月零售销售额环比仅增长 0.1%,虽好于市场预期的持平,但远低于 3 月大幅上修后的 1.7% 环比增幅,同比增长 5.2%,接近 2023 年 12 月以来的最高水平。从细分数据看,剔除汽车销售后环比增长 0.1%,低于市场预期的 0.3%;关键的 “控制组” 销售环比下降 0.2%,与市场预期的增长 0.3% 形成鲜明反差,直接影响 GDP 的该数据下滑,为第二季度经济开局蒙上阴影。若根据通货膨胀进行调整,零售销售额同比增长 2.8%,与 2022 年 2 月以来的最高水平持平。

这一微弱增长背后,是消费者支出的明显放缓。在报告涵盖的 13 个商品类别中,有 7 个类别的销售额出现下降,体育用品、加油站和服装行业受到的冲击最为严重,此前抢购潮中的汽车销售也略有下降。与之形成对比的是,建筑材料销售额增幅最大,餐饮业销售额则连续第二个月明显增长,作为唯一纳入零售报告的服务业类别,其表现反映出消费者在非必需消费上的谨慎态度。

消费者支出的 “刹车”,与此前为规避特朗普关税政策而大量采购导致的购买力 “透支” 密切相关。如今,面对物价上涨和关税带来的担忧,消费者开始收紧支出。这种变化加剧了市场对经济增长放缓的担忧,企业、投资者和经济学家对前景均持谨慎态度。当前消费者情绪恶化的现状,也从侧面印证了零售数据传递出的经济压力。而关税尚未引发通货膨胀,4 月消费者价格涨幅低于预期,服务价格如机票和酒店的下跌,同样表明消费者可自由支配支出的下降,与零售数据的表现相互呼应 。